宁波市天普橡胶科技股份有限公司(股票简称:天普股份)成立于1994年,2020年8月在上交所主板上市,主要从事汽车、工程车辆、工程机械、中高压管路及总成的研发与制造。

天普股份拥有上海、宁波宁海两大生产研发基地,六个制造工厂,1个合资企业,主要客户是日产全球、日本马自达、福特、久保田、江铃、一汽、吉利、丰田及中联、科乐收等汽车、工程车辆、液压机械做OEM配套。

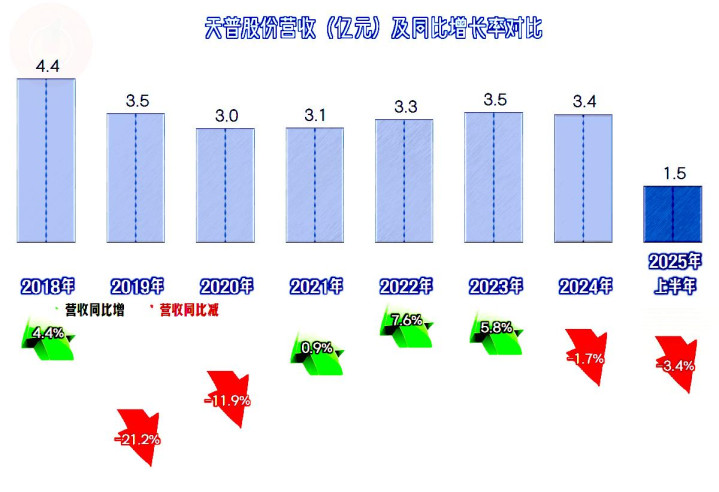

从天普股份有公开数据以来,2018年就是其营收的峰值年份,2020年上市,为其带来了连续三年的营收增长,不过增速极低,离2018年的峰值水平还有一定的距离。慢慢增长来追赶,似乎也不那么现实,因为最近一年半,营收不仅不能增长,反而出现了下跌。

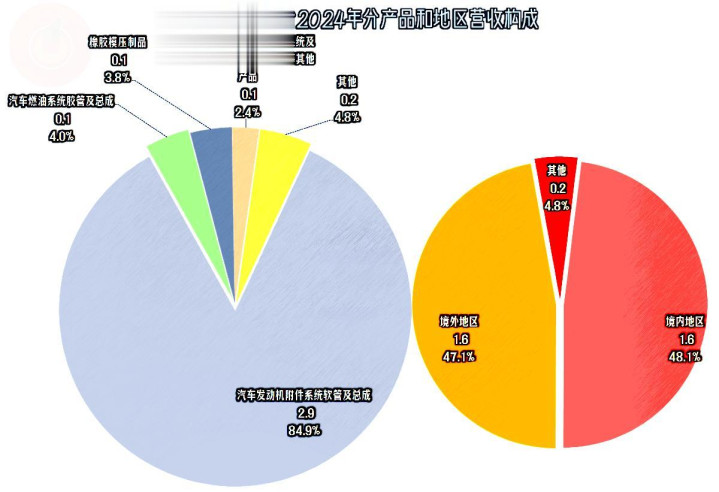

在半年报中,天普股份省略掉了分产品和地区的营收构成情况,只有将就其2024年的看一下。“汽车发动机附件系统软管及总成”是其核心业务,占比近85%;“汽车燃油系统胶管及总成”、“橡胶模压制品”和“汽车空调系统、动力转向系统及车身附件系统软管及总成等其他产品”合计占另外的15%。境内外市场“对半分”,还有少量的其他业务;对于营收规模仅为不到4亿元的天普股份,暂时还称不上国际化程度高。

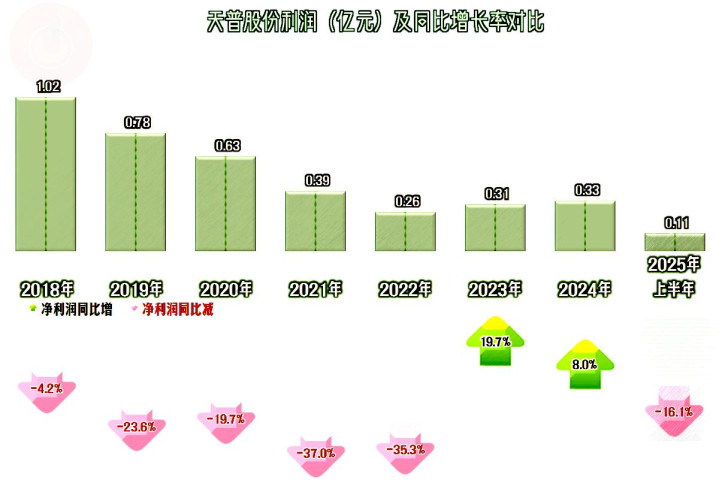

和营收类似的是净利润也在持续下跌,只是其涨跌的年份与营收有所不同。不管两大指标在年度间怎么错位,都无法掩盖的是其业绩有持续下跌的迹象,只是暂时还未出现亏损而已。

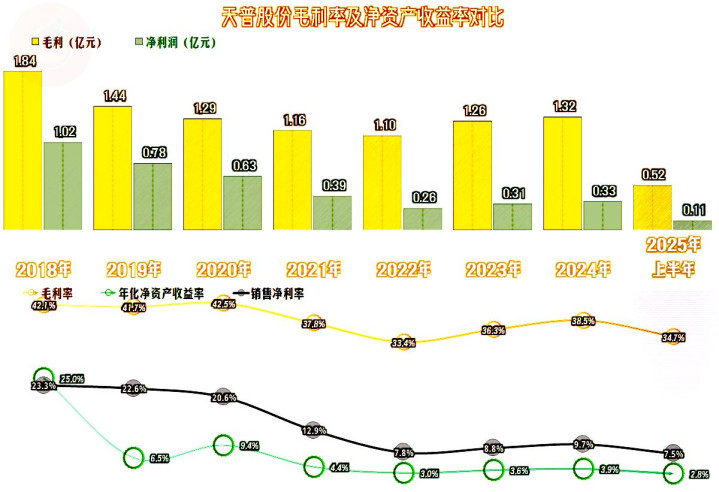

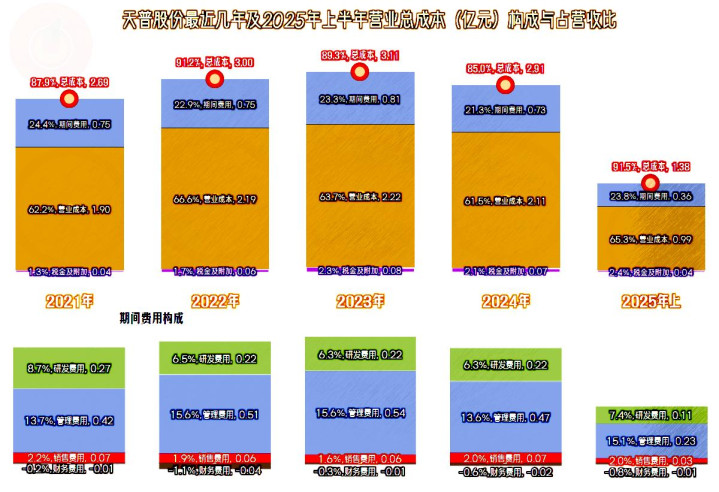

毛利率也在波动中,呈下滑的趋势,2023年和2024年的净利润增长,正是由于毛利率持续反弹导致的;但2025年上半年的毛利率再次下跌,净利润也只能重新开始下跌了。随着营收的波动向下,销售净利率与毛利率的距离也有扩大的趋势,净资产收益率当然也无法避免出现这种情况,最近四年半的净资产收益率,都只能算是及格的水平。

年度间的主营业务盈利空间波动很大,主要受毛利率的影响,期间费用占营收比也有一定的影响。虽然天普股份提升营收的能力一般,但其控制费用的水平还行,不能说持续降低了期间费用占营收比,但也没有出现大幅增长的迹象,特别是最近一年半,已经开始在降低管理费用在内的主要支出项了。

但是,靠节流是不可能搞出伟大公司的,这只是必要条件,而不是充分条件。2025年上半年的营收下跌略微扩大,毛利率方面再一挤压,其主营业务盈利空间就已经比前四年都差了。

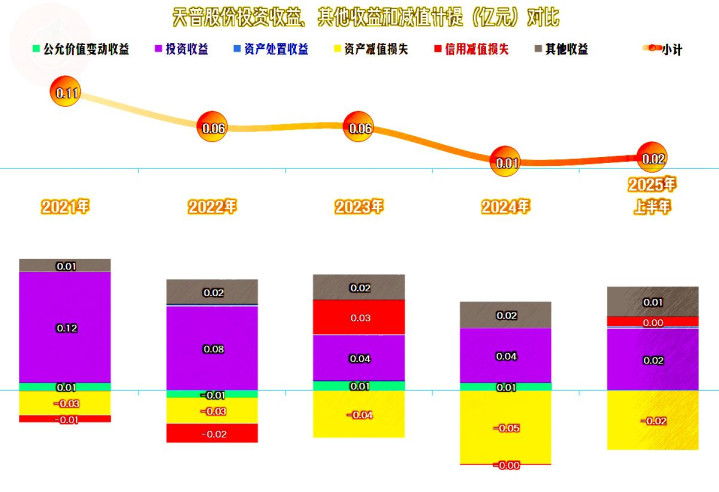

在其他收益方面,每年都是净收益的状态,近两年的收益水平已经很低了,实际上以前的年份也不算高,这方面的影响有限,我们就不打算展开看了。

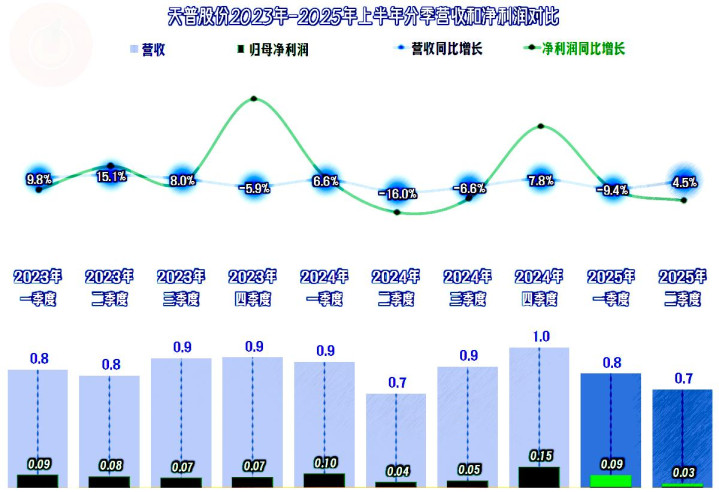

分季度来看,2023年前三季度的营收同比在增长,之后的七个季度中五个季度都在同比下跌,其中就包括2025年上半年的两个季度。前两年都有一半的季度,净利润的同比增速表现比同期营收好,2025年上半年的两个季度都不如营收。不管怎么看,最近十个季度中,绝大多数的季度,净利润都相当低,甚至可以说已经离保本点不远了。

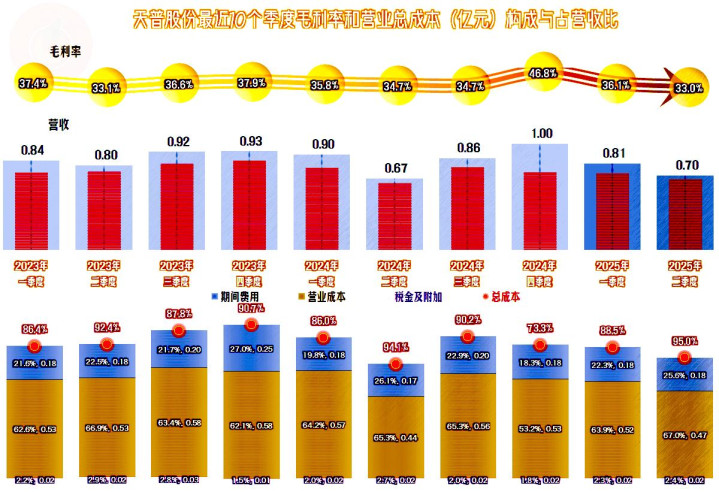

除个别特别的季度之外,大多数季度的波动并不算大,对汽配行业来说,这个毛利率水平,要算是比较高的了。结合着季度间的营收波动,体现在主营业务盈利空间上的差异就比较大了,最高的可以达到26.7个百分点,最低的2025年二季度只有5个百分点。前面说,已经离保本点不远了,实际上还是有一定安全距离的,甚至比好多同行要高,只是其营收规模偏小,看起来净利润的金额比较低。

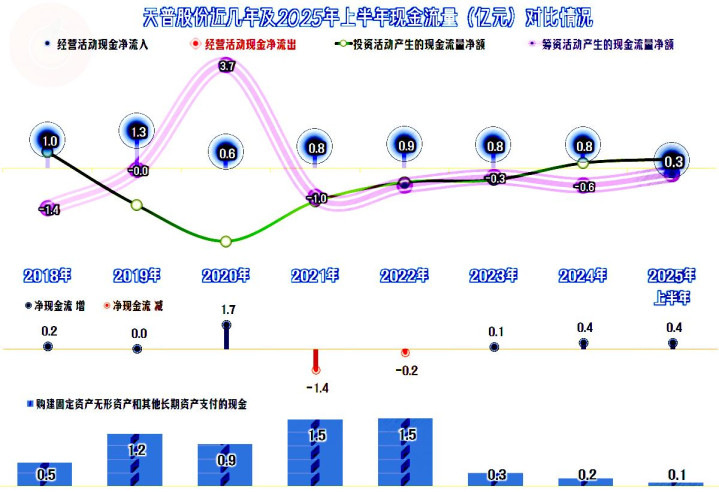

天普股份“经营活动的现金流量净额”表现还不错,每年都有不错的净流入,2020年上市融资的规模适度,在上市前后的几年,基本上也把这些融资,结合着自有资金,一并投入到固定资产中去了。在这种情况下,营收也没有明显增长,还是让人挺沮丧的。天普股份当然意识到了,投资拉动的增长,几乎无效了,最近两年半,也不在这方面去加大投入了。

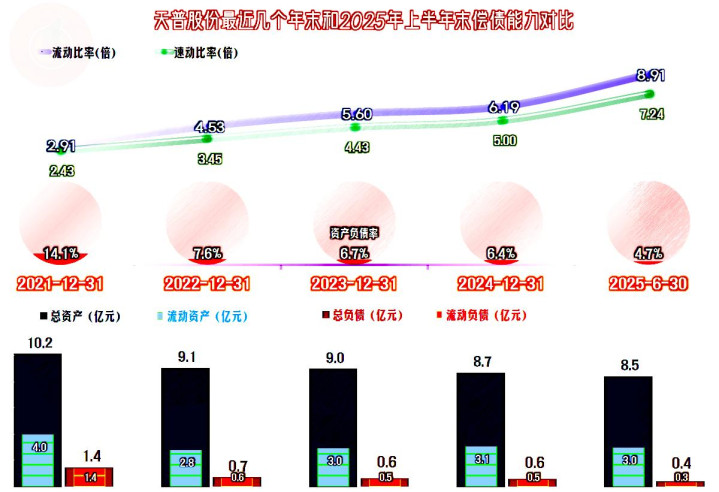

天普股份的长短期偿债能力是变态级强的,他们几乎是“消灭”了负债,哪怕是“缩表”(总资产下降)的情况持续了好几年,似乎也不是太在意。

天普股份现有业务是亮点不多的,但是,他们几乎没有负债,负担很轻,现有的业务虽然增长的潜力不大,但至少是可以盈利的优质业务。那么,这就是一个不错的“壳”,因为注入或者置换新的主营业务,都不会有太大的成本或费用。再结合着,其他一些和财报无关的因素,让其成为市场的热点,就不让人意外了。

经常有朋友笑话我们这类搞财务或者审计的人员,主要是看上市公司的过去,几乎就是错失投资机会的代名词。但我们只能发挥我们的作用,上述情况也仅供朋友们参考。

声明:以上为个人分析,不构成对任何人的投资建议!

股票开通杠杆,扬帆配资,线上配资网址提示:文章来自网络,不代表本站观点。